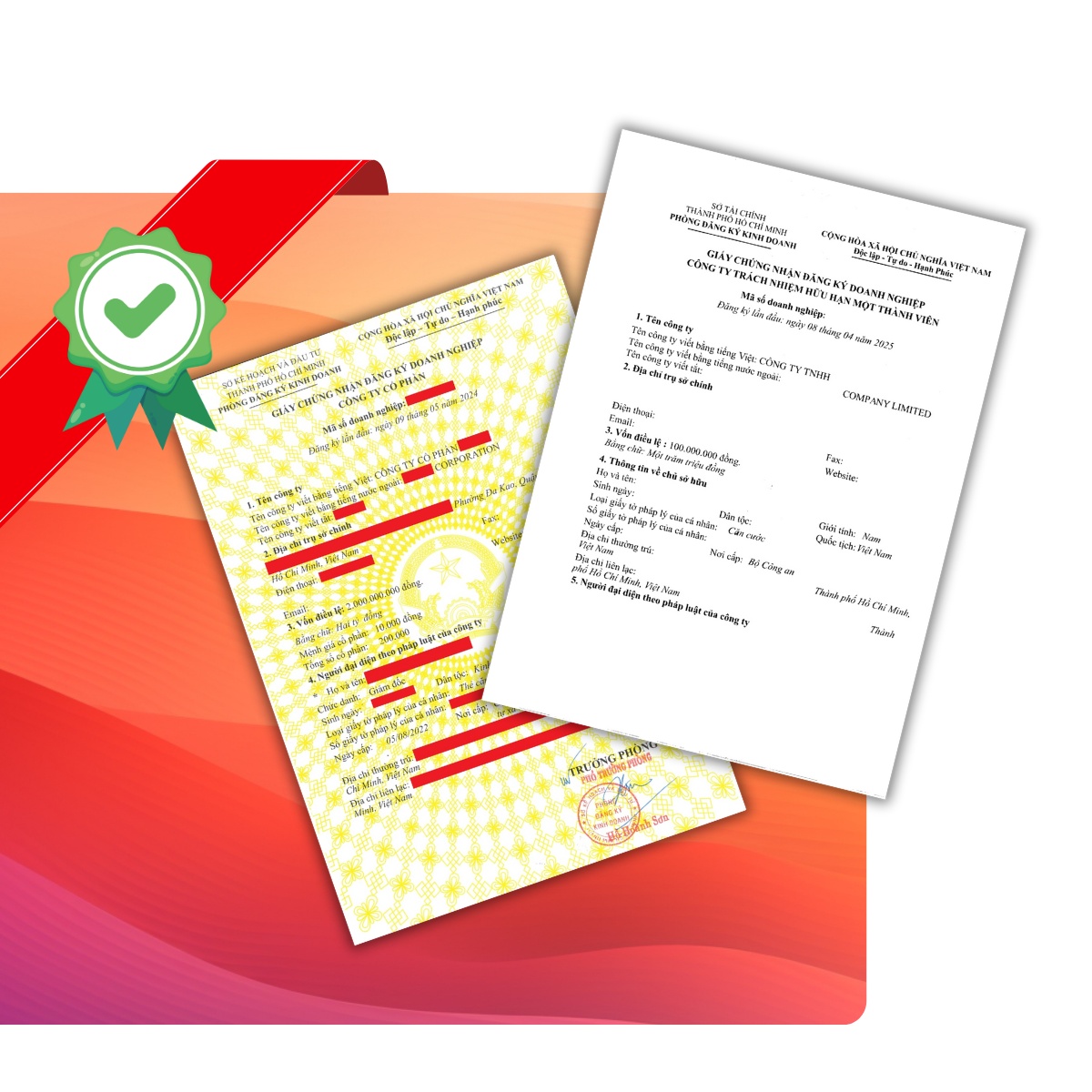

Giấy phép kinh doanh

Thành lập doanh nghiệp và điều chỉnh giấy phép kinh doanh (đăng ký kinh doanh)

Thành lập hộ kinh doanh

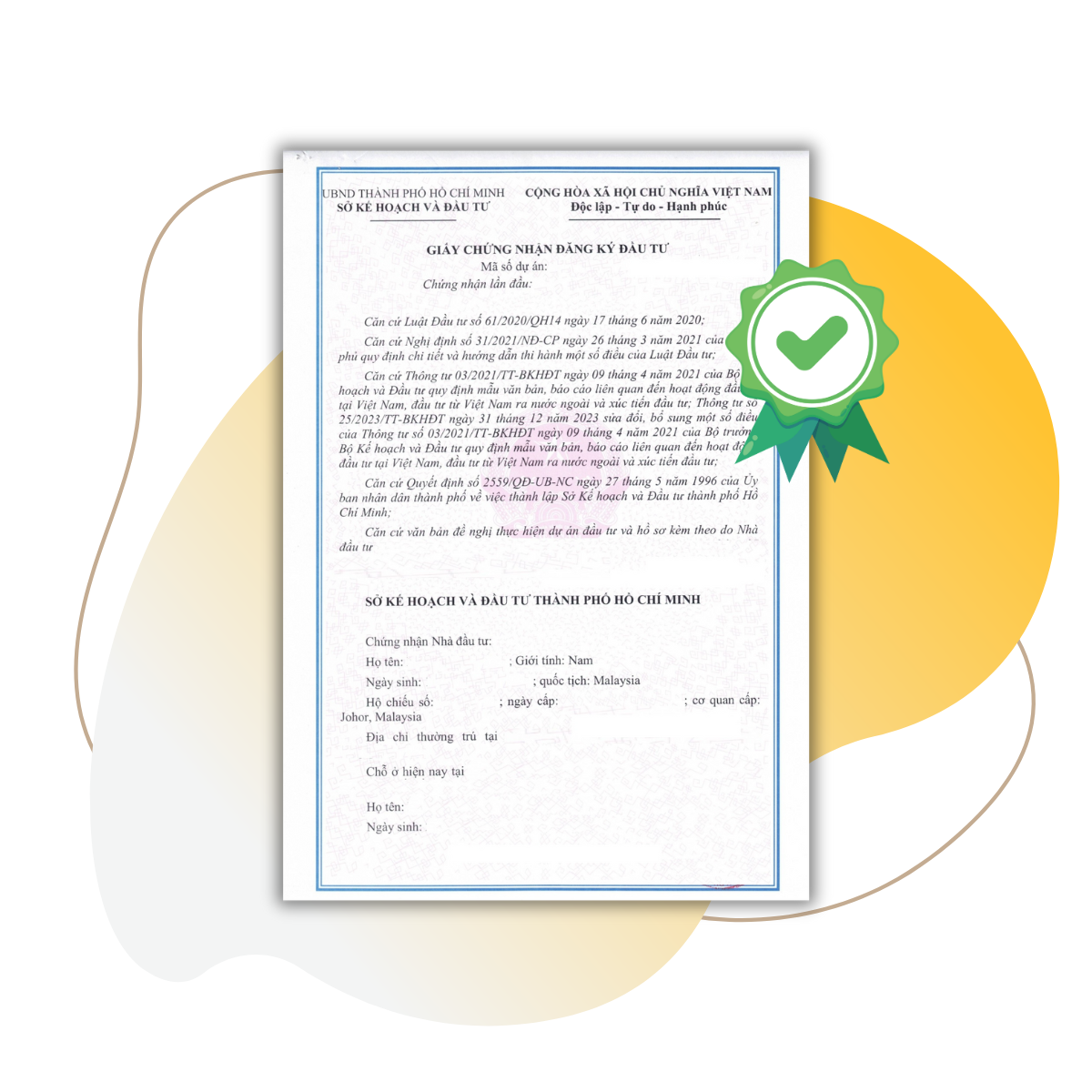

Giấy phép đầu tư

Thành lập doanh nghiệp, công ty có vốn đầu tư nước ngoài.

Điều chỉnh giấy phép đầu tư/ chứng nhận đăng ký đầu tư.

Giấy phép lao động, thẻ tạm trú

Cấp mới, gia hạn giấy phép lao động, thẻ tạm trú

Tư vấn thường xuyên

Tư vấn quản trị doanh nghiệp, hợp đồng và các văn bản của doanh nghiệp.